Vlaamse woonlening

De kredieten van het Vlaams Woningfonds zijn kredieten met een onroerende bestemming verstrekt met een hypothecaire zekerheid. Bij een hypothecair krediet neemt de kredietverstrekker een hypotheek op de woning of het appartement van de kredietnemer.

Een hypothecair krediet vereist de registratie van de kredietakte (die wordt opgesteld en getekend bij de notaris) op het registratiekantoor en een inschrijving op het hypotheekkantoor. Deze hypotheek biedt de kredietverstrekker een zekerheid op de opbrengst van jouw woning bij verkoop tot volledige voldoening van jouw schuld.

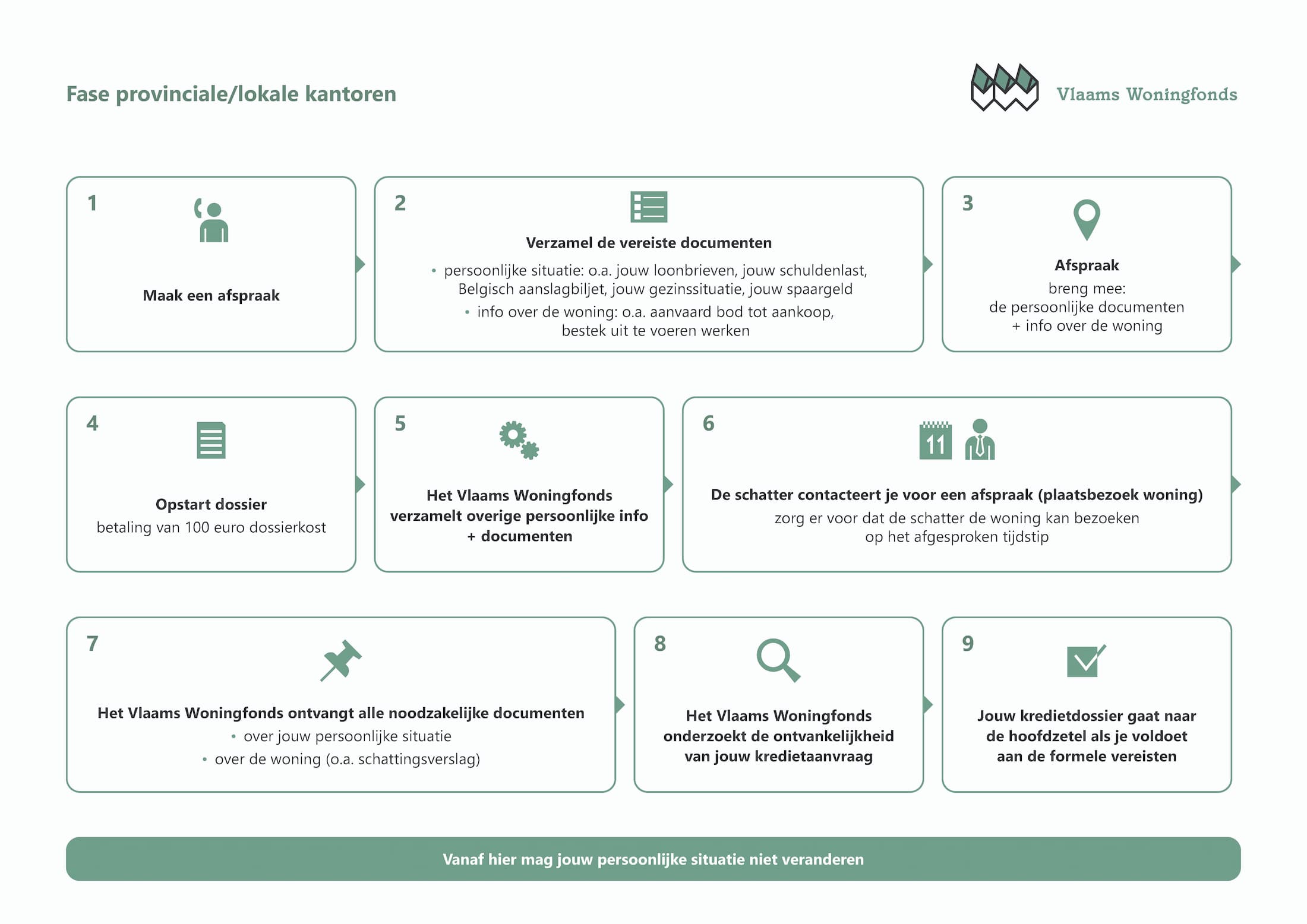

Maak online of telefonisch een afspraak.

Bij het openen van je kredietaanvraag op onze provinciale dienst of bij een kredietbemiddelende woonmaatschappij maken we voldoende tijd voor je vrij om eerst na te gaan wat je wensen zijn en wat mogelijk is.

Je krijgt dan van ons documenten mee die moeten ingevuld worden door o.a. je notaris, werkgever... Eerst een afspraak maken is dus essentieel om ervoor te zorgen dat wij voldoende tijd voor je kunnen vrijmaken.

Na ontvangst en onderzoek van de belangrijkste documenten wordt je dossier overgemaakt aan onze maatschappelijke zetel te Brussel, waar een andere dossierbeheerder je kredietaanvraag verder opvolgt en afhandelt. Deze dossierbeheerder houdt je op de hoogte van de stand van je dossier en staat je bij tot het tekenen van de kredietakte. Je kan je dossierbeheerder steeds telefonisch bereiken op zijn/haar rechtstreeks nummer of via e-mail. Alle contactadressen en telefoonnummers vind je bij contact.

(*) selecteer afbeelding om te vergroten

(*) selecteer afbeelding om te vergroten

(*) selecteer afbeelding om te vergroten

(*) selecteer afbeelding om te vergroten

De duur van de Vlaamse woonlening kan in principe nooit meer bedragen dan 25 jaar.

In afwijking daarvan kan de looptijd van de Vlaamse woonlening maximaal 30 jaar bedragen als de ontlener onvoldoende solvabel is om het gevraagde krediet in 25 jaar af te betalen. In dat geval wordt de looptijd vastgesteld op de minimum looptijd waarin de ontlener wel solvabel is.

De Vlaamse woonlening moet in ieder geval volledig terugbetaald zijn in het jaar waarin de jongste ontlener 75 jaar wordt.

Voor de aankoop van een woning of appartement kan het Vlaams Woningfonds enkel een krediet toekennen in eerste hypothecaire rang.

Voor werken aan je woning/appartement kan het Vlaams Woningfonds ook kredieten toekennen in tweede hypothecaire rang. Een hypothecair krediet (eventueel bij het Vlaams Woningfonds) dat destijds heeft gediend voor de aankoop/bouw van de woning/het appartement kan dus gerust blijven verder lopen. Bij het bepalen van het maximum bedrag dat je kan ontlenen, wordt er wel rekening gehouden met het bedrag van een bestaande hypotheek.

Indien je in echtscheiding bent of je samenwoning beëindigt, je woning wenst te behouden en aan de basisvoorwaarden voldoet, kan je een Vlaamse woonlening aanvragen bij het Vlaams Woningfonds. Bovendien houden wij enkel rekening met jouw deel van het geïndexeerde inkomen. De kredietakte kan wel pas getekend worden nadat je definitief uit de echt gescheiden bent of de samenwoning hebt beëindigd.

Indien je kind niet bij jou gedomicilieerd is, maar op regelmatige basis bij jou verblijft, kan het in rekening worden genomen als persoon ten laste.

Ja. Pleegkinderen worden door het Vlaams Woningfonds beschouwd als kinderen ten laste tijdens de duur van hun opname in het gezin.

Indien de pleegkinderen het gezin zouden verlaten tijdens de looptijd van het krediet, is een aanpassing van de rentevoet mogelijk.

De beleende woning moet hoofdzakelijk bestemd zijn voor bewoning. Als de woning ook voor handelsdoeleinden wordt gebruikt, kan het krediet slechts worden toegestaan als de geschatte verkoopwaarde van het deel van de woning dat bestemd is voor bewoning groter is dan de waarde van het deel van de woning dat bestemd is voor handelsdoeleinden. Het krediet mag daarenboven geen betrekking hebben op werken aan het deel van de woning dat uitsluitend bestemd is voor handelsdoeleinden.

Je kan enkel een krediet bekomen voor een woning of appartement gelegen in het Vlaams Gewest.

De ligging kan ook invloed hebben op de maximum verkoopwaarde van de woning of het appartement en de rentevoet van je krediet.

Ligt deze in het Waals Gewest? Neem dan contact op met het Waals Woningfonds.

Ligt deze in het Brussels Gewest? Neem dan contact op met het Woningfonds van het Brussels Hoofdstedelijk Gewest.

De kredieten van het Vlaams Woningfonds zijn sociale kredieten. Bijgevolg dient niet alleen rekening gehouden te worden met je maandinkomen. Zo sturen wij ook steeds een expert ter plaatse om de woning of het appartement te beoordelen. De dossierbehandeling is bijgevolg complexer en vraagt meer tijd dan bij een commerciële bankinstelling.

Het Vlaams Woningfonds kan zich daarom niet engageren om zekerheid over het gevraagde krediet te bieden binnen de termijnen van een opschortende voorwaarde van een verkoopovereenkomst.

Tips die een vlotte dossierbehandeling bevorderen:

- Neem bij de aankoop van een woning of appartement contact met ons op vóóraleer je een verkoopovereenkomst ondertekent. Niet alleen kunnen wij je nuttige informatie verstrekken, er kunnen eventueel ook al enige voorbereidingen in verband met het eventueel krediet worden getroffen.

- Start jouw kredietaanvraag via onze kanalen zo snel mogelijk nadat er een schriftelijk akkoord is met de verkoper van de woning.

- Werk actief en transparant mee aan de samenstelling van je kredietdossier. Op die manier komt alles in orde vóór de uiterste vervaldatum van een verkoopovereenkomst (doorgaans heeft een verkoopovereenkomst een geldigheidsduur van 4 maanden).

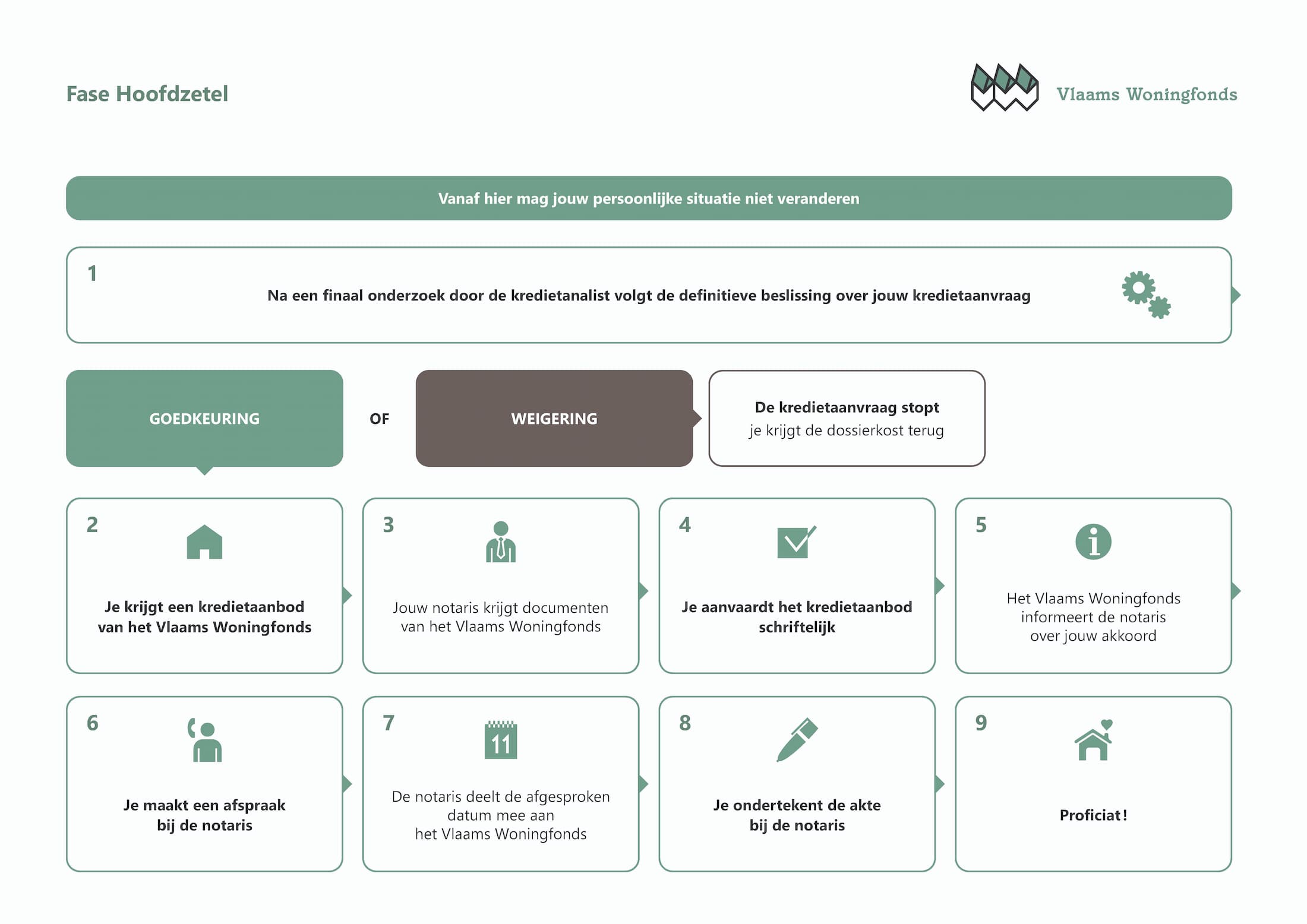

Het kredietaanbod is de brief die je van het Vlaams Woningfonds ontvangt op het ogenblik dat je dossier volledig in orde is en die je zo spoedig mogelijk ondertekend dient terug te bezorgen aan het Vlaams Woningfonds. Alle voorwaarden over je krediet staan hierin vermeld.

Na ontvangst door het Vlaams Woningfonds van het ondertekende aanbod (i.e. kredietovereenkomst) kan je contact opnemen met de notaris om een datum af te spreken voor het tekenen van de akte. Alle verdere formaliteiten worden tussen de notaris en het Vlaams Woningfonds geregeld.

Het jaarlijks kostenpercentage (JKP) geeft de kostprijs van het krediet op jaarbasis weer. Het houdt rekening met de totale kosten verbonden aan het krediet. Het JKP laat je toe om gemakkelijker kredieten onderling met elkaar te vergelijken.

Om het JKP van een krediet bij het Vlaams Woningfonds te berekenen wordt uitgegaan van de volgende kosten:

- totaal bedrag aan intresten die worden betaald over de volledige duurtijd van het krediet

- dossierkosten van 100 EUR

- kosten hypothecair krediet: de bedragen die de notaris int voor de overheid zoals de registratierechten en de hypotheekkosten alsmede een maximaal bedrag aan administratieve kosten ter vestiging van de volledige hypothecaire inschrijving voor het kredietbedrag. Het ereloon van de notaris en de er op verschuldigde btw zijn hier niet in begrepen.

In Vlaanderen kan je premies en andere voordelen verkrijgen voor energiebesparende investeringen via de federale overheid, de Vlaamse Regering en de elektriciteitsnetbeheerders. Daarnaast verlenen ook heel wat gemeenten en de provincies Limburg en Vlaams-Brabant een tegemoetkoming. Advies hieromtrent wordt ook verleend door de energiehuizen.

Voor meer informatie kan je terecht op volgende websites:

Met de ‘Test jouw EPC’-tool van Vlaanderen (https://www.vlaanderen.be/energieprestatiecertificaat-epc-bij-overdracht-of-verhuur-van-een-wooneenheid/test-uw-epc-simuleer-of-vergelijk-het-epc-label-van-een-woning) kan je:

- het energielabel van jouw woning inschatten en vergelijken met andere woningen in Vlaanderen;

- ontdekken hoe je jouw woning energetisch kunt verbeteren tot energielabel A, de Vlaamse doelstelling tegen 2050.

Voor kredieten afgesloten vanaf 1 januari 2020 is het niet meer mogelijk in te stappen in het stelsel van de woonbonus. De datum van de hypothecaire kredietakte bij de notaris is hierbij van belang.

De afschaffing van de woonbonus heeft evenwel geen enkele impact op de bestaande fiscale inbreng van jouw al lopend woonkrediet. Je zal dus verder jaarlijks een fiscaal betalingsattest ontvangen.

Dit is ook het geval indien je jouw huidige gezinswoning, die al is gefinancierd met een krediet bij het Vlaams Woningfonds, verkoopt en een nieuwe woning gaat aankopen, zelfs indien dit na 1 januari 2020 wordt gedaan mits de oorspronkelijke hypothecaire inschrijving op het verkochte goed wordt overgebracht naar het nieuwe goed, een zogenaamde pandwissel of hypotheekoverdracht.

Dat laatste is trouwens ook interessant omdat je dan geniet van lagere notariskosten. Er is hierbij enkel de beperking dat je het fiscaal voordeel alleen behoudt voor het nog uitstaande bedrag. Als je bijleent om de verrichting te realiseren, dan wordt dat bijkomend deel beschouwd als een nieuwe lening waarvoor je geen woonbonus kan toegekend worden indien de akte na 1 januari 2020 wordt getekend.

Alle woningen waarvoor een krediet wordt bekomen bij het Vlaams Woningfonds dienen voortaan te worden uitgerust met rookmelders.

Meer informatie hierover is terug te vinden op volgende website: Richtlijnen voor de aankoop en plaatsing van rookmelders in Vlaanderen.

Nadat de kredietakte is getekend, wordt je kredietdossier overgemaakt aan onze dienst beheer van de leningen.

Je kan steeds je digitaal kredietdossier raadplegen of een vraag stellen via MijnWoningfonds.

Je kan deze dienst ook telefonisch bereiken op het volgende telefoonnummer: 02 548 91 11 (iedere voormiddag tussen 8.30 uur en 12 uur).

Ook op financieel gebied is het beter om te voorkomen dan om te genezen. Er bestaan heel wat mogelijkheden om je verder te helpen wanneer je je in financiële moeilijkheden bevindt. Wanneer je moeilijkheden ondervindt om je woonkrediet af te betalen, kan je steeds onze dienst betwiste zaken contacteren via MijnWoningfonds, via mail naar bz@vlaamswoningfonds.be of op het nummer 02 548 91 11 (iedere voormiddag tussen 8.30 uur en 12 uur).

De overheid voorziet ook in een gratis verzekering bij inkomensverlies, namelijk de Verzekering Gewaarborgd Wonen. Onderschrijf deze zeker wanneer je een krediet afsluit. Voor meer informatie: verzekeringgewaarborgdwonen.be.

Een tijdelijk uitstel van kapitaalsaflossing kan zonder kosten worden aangevraagd na het tekenen van de kredietakte ingeval ontlener bij de aanvang van het krediet wordt geconfronteerd met een dubbele huisvestingskost doordat naast de afbetaling van het krediet ook nog een huur dient te worden betaald.

Dit uitstel loopt over een periode van in principe maximum 6 maanden en kan uitzonderlijk eenmalig op gemotiveerd verzoek worden verlengd. Tijdens deze uitstelperiode dienen de vervallen debetintresten wel te worden betaald en na afloop ervan dient de opgelopen betaalachterstand tegenover de normale aflossingstabel te worden ingehaald door een tijdelijk verhoogd betaalplan. Na deze aanzuivering wordt de aflossing van het krediet hernomen volgens de oorspronkelijke aflossingstabel.

Wie eerst zijn woning, gefinancierd met een krediet bij het Vlaams Woningfonds, wenst te verkopen en die nadien een ander onroerend goed wil aankopen, doet er goed aan contact op te nemen om te zien of er geen hypotheekoverdracht of pandwissel mogelijk is. De oorspronkelijke hypothecaire inschrijving op het verkochte onroerend goed wordt daarbij overgebracht naar dat ander onroerend goed.

Zo’n pandwissel of hypotheekoverdracht kan enkel worden bekomen op gemotiveerd verzoek te richten aan het Vlaams Woningfonds op grond van sociale, medische of economische redenen. Bovendien dient de nieuwe woning te voldoen aan de wettelijk vastgestelde maximale verkoopwaarde.

Hou er ook rekening mee dat de akte van verkoop van uw huidige woning en de aankoop van de nieuwe woning op dezelfde dag dienen door te gaan. In voorkomend geval dient de netto-opbrengst van de verkoop aangewend als gedeeltelijk vervroegde terugbetaling van de lopende lening.

Als je meer betaalt voor je nieuwe woning en je hiervoor niet over voldoende eigen middelen beschikt, moet je voor het resterende bedrag wel een nieuwe lening aangaan.

Informeer je verder bij je notaris omtrent de kosten die gepaard gaan bij een pandwissel.

Je woonkrediet eenvoudig en snel online opnemen voor het uitvoeren van werken aan je woning? Ga als volgt tewerk:

Surf naar uw digitaal dossier beschikbaar op de website www.vlaamswoningfonds.be/mijnwoningfonds : klik op “bekijk kredieten” - “bekijk details” – “ renovatiebudget” – “vraag uitbetaling aan” – selecteer vervolgens de door u gewenste uitbetaling aan een aannemer, aan een derde die u de gelden heeft voorgeschoten of aan u zelf en voeg de nodige stukken toe in de juiste bestandsvorm.

Als alles in orde is, gaan wij over tot uitbetaling en dan zal je dit ook onmiddellijk merken in je digitaal dossier (door de toevoeging van een nieuwe staat van betaling).

Dankzij de digitale verwerking garanderen we een snelle verwerking mits u zich houdt aan de volgende richtlijnen:

- De gereserveerde gelden zijn uitsluitend bestemd ter financiering van de werken die zijn opgenomen in het door u ondertekende kredietaanbod conform de bij het kredietonderzoek aanvaarde kostenramingen. De factuur dient dan ook voldoende de omschrijving van de werken en/ of materialen te omvatten.

- De factuur moet voldoen aan alle wettelijke voorschriften en op naam staan van (een van) de kredietnemers: een offerte of bestelbon is niet voldoende.

- Indien u de voorziene werken deels met eigen middelen betaalt kunnen wij de voorbehouden gelden pas vrijgeven nadat u zelf uw deel financierde.

- Als voor bepaalde werken een omgevingsvergunning voor stedenbouwkundige handelingen vereist is, zal u pas over het geleende bedrag kunnen beschikken nadat u ons een kopie van deze vergunning bezorgd heeft. Zolang deze niet in ons bezit is, blokkeren wij de gelden die bestemd zijn voor de werken waarop de vergunning slaat.

- De gelden worden slechts uitbetaald naargelang het vorderen van de beleende werken. Dit houdt in dat het bedrag van de nog uit te betalen gelden op elk ogenblik minstens overeenstemt met de werkelijke kostprijs van de nog uit te voeren werken. Er zal u daarom op geregelde tijdstippen gevraagd worden foto’s te bezorgen die de stand van de werken aantonen en een verklaring op eer af te leggen i.v.m. de uitvoering van de werken. Een onderzoek ter plaatse door onze deskundige in verband met de met het krediet gefinancierde werken is steeds mogelijk.

- De vrijgave van de gelden is afhankelijk van de correcte naleving van alle in de akte aangegane verplichtingen ( ondermeer en in het bijzonder uw afbetalingsverplichting).

- Wij betalen voorschotfacturen op nog uit te voeren werken in principe ten belope van maximum 30 % van de totale kostprijs van deze werken (inclusief BTW).

- Wij kunnen slechts een beperkt deel van het krediet, namelijk in totaal voor maximum 15 000 EUR, in schijven op uw eigen bankrekening storten. Hiermee kan u dan zelf kleine facturen en/of kostennota’s van materialen (geen werktuigen) in verband met de voorziene werken aan uw woning betalen. U zal ons de bewijsstukken van elke uitbetaalde schijf dienen te bezorgen via dit platform vooraleer u een volgende schijf kan aanvragen. Een eerste schijf kan op uw eenvoudig verzoek worden uitgekeerd. Ter verantwoording van de op uw bankrekening uitgekeerde gelden aanvaarden wij enkel facturen op uw naam en geen kassabonnetjes.

Het Vlaams Woningfonds betaalt het kredietbedrag nooit rechtstreeks aan de ontleners. De gelden worden tijdig gestort op de financiële rekening van de door jou gekozen notaris, zodat deze de verkoper of vorige kredietverstrekker/geldschieter kan betalen.

Indien je werken uitvoert, wordt het daarvoor bestemde kredietbedrag op een lopende rekening bij het Vlaams Woningfonds geplaatst. Van zodra de kredietakte werd ondertekend, kan onze dienst ‘betalingen’ overgaan tot uitbetaling van de gelden die hiervoor bestemd zijn.

Indien de werken een omgevingsvergunning voor stedenbouwkundige handelingen vereisen, hebben wij wel eerst een bewijs nodig dat deze werd toegekend. De gelden van lopende rekening dienen in principe binnen de drie jaar na het tekenen van de kredietakte te worden opgenomen.

Je kan de gelden voor de financiering van de werken opnemen naarmate van de uitvoering van die werken. Dit houdt in dat het bedrag van de nog uit te betalen gelden op elk ogenblik minstens overeenstemt met de werkelijke kostprijs van de nog uit te voeren werken. Er zal daarom aan je op geregelde tijdstippen gevraagd worden foto’s te bezorgen die de stand van de werken aantonen alsmede een verklaring op eer af te leggen i.v.m. de uitvoering van de werken.

Ter opname van de gelden dienen er ons onbetaalde facturen ondertekend als 'goed voor betaling' te worden opgestuurd, gemaild of opgeladen via “MijnWoningfonds”. Onze dienst betaalt dan rechtstreeks aan de aannemer en/of leverancier in kwestie.

Een beperkt deel van het geleende bedrag kan ook op jouw persoonlijke bankrekening gestort worden voor de betaling van kleine facturen en/of kostennota's. Deze vorm van opname is beperkt tot de totaalsom van maximum 15 000 EUR en wordt in principe in deelschijven uitbetaald: ons dienen hierbij dan wel de nodige bewijsstukken van elke uitbetaalde schijf te worden bezorgd vooraleer een volgende schijf kan worden bekomen.

Blijft er, nadat alle werken zijn uitgevoerd, nog geld over? Dan wordt dat als vroegtijdige afkorting op het krediet geboekt. Het geld dat zich op de lopende rekening bevindt, brengt intrest op tegen dezelfde intrestvoet als deze op je krediet.

Kies steeds een betrouwbare aannemer: doe grondig onderzoek naar de aannemer voordat je een contract aangaat. Je kan hiervoor zelf op de public Search van de KBO (https://kbopub.economie.fgov.be/kbopub/zoeknummerform.html) nagaan of je aannemer de gevraagde werken wel mag uitvoeren.

Daarnaast kan je op de website https://www.checkinhoudingsplicht.be aan de hand van het ondernemingsnummer van de aannemer nagaan of er sociale of fiscale schulden zijn. Durf ook vragen naar referenties van vorige klanten om de betrouwbaarheid beter in te schatten.

Verder nog enkele tips:

- Werk met verschillende aannemers

- Contractuele afspraken: zorg ervoor dat de betalingsvoorwaarden duidelijk en schriftelijk vastgelegd zijn in het contract om misverstanden en problemen te voorkomen. Overweeg gerust een andere aannemer als je het niet eens kunt worden over de manier waarop de werken zullen moeten betaald worden

- Onderhandel over het voorschot: probeer het gevraagde voorschot zo laag mogelijk te houden en/of te onderhandelen over het bedrag. Vermijd te hoge voorschotten: ga niet akkoord met een te hoog voorschot (zeker niet boven de 30%), omdat je dan een groot risico loopt dat jouw geld kwijt bent bij faillissement van de aannemer

- Volg de werken steeds nauwkeurig op: hou de voortgang van het project goed in de gaten om te zorgen dat het werk volgens afspraak vordert

- Betaal de aannemer nooit volledig als de werken nog niet zijn voltooid

- Betwist de factuur als er gebreken zijn aan de werken en laat je hiervoor bijstaan door een architect of een raadsman

Mijn Woningfonds

Van zodra het fiscaal attest beschikbaar is, kan je het terugvinden op het “MijnWoningfonds”-platform door te drukken op de knop “Bekijk details” van het specifieke krediet en vervolgens de optie “Documenten” aan te klikken.

Onder de paragraaf “Attesten” kan je vervolgens alle beschikbare attesten van de afgelopen 2 jaar terugvinden.

Deze attesten worden je aangeboden in het universeel formaat PDF (Portable Document Format) wat kan gelezen worden door diverse PDF-lees software (bvb. Adobe Acrobat Reader)

Hoewel de fiscale attesten officieel pas beschikbaar moeten gesteld worden aan FOD Financiën (BelcoTax) uiterlijk 1 maart, probeert het Vlaams Woningfonds om deze toch ter beschikking te stellen van zijn ontleners. Je ontvangt hiervan een verwittingsmail.

Je woonkrediet eenvoudig en snel online opnemen voor het uitvoeren van werken aan je woning? Ga als volgt tewerk:

Surf naar uw digitaal dossier beschikbaar op de website www.vlaamswoningfonds.be/mijnwoningfonds : klik op “bekijk kredieten” - “bekijk details” – “ renovatiebudget” – “vraag uitbetaling aan” – selecteer vervolgens de door u gewenste uitbetaling aan een aannemer, aan een derde die u de gelden heeft voorgeschoten of aan u zelf en voeg de nodige stukken toe in de juiste bestandsvorm.

Als alles in orde is, gaan wij over tot uitbetaling en dan zal je dit ook onmiddellijk merken in je digitaal dossier (door de toevoeging van een nieuwe staat van betaling).

Dankzij de digitale verwerking garanderen we een snelle verwerking mits u zich houdt aan de volgende richtlijnen:

- De gereserveerde gelden zijn uitsluitend bestemd ter financiering van de werken die zijn opgenomen in het door u ondertekende kredietaanbod conform de bij het kredietonderzoek aanvaarde kostenramingen. De factuur dient dan ook voldoende de omschrijving van de werken en/ of materialen te omvatten.

- De factuur moet voldoen aan alle wettelijke voorschriften en op naam staan van (een van) de kredietnemers: een offerte of bestelbon is niet voldoende.

- Indien u de voorziene werken deels met eigen middelen betaalt kunnen wij de voorbehouden gelden pas vrijgeven nadat u zelf uw deel financierde.

- Als voor bepaalde werken een omgevingsvergunning voor stedenbouwkundige handelingen vereist is, zal u pas over het geleende bedrag kunnen beschikken nadat u ons een kopie van deze vergunning bezorgd heeft. Zolang deze niet in ons bezit is, blokkeren wij de gelden die bestemd zijn voor de werken waarop de vergunning slaat.

- De gelden worden slechts uitbetaald naargelang het vorderen van de beleende werken. Dit houdt in dat het bedrag van de nog uit te betalen gelden op elk ogenblik minstens overeenstemt met de werkelijke kostprijs van de nog uit te voeren werken. Er zal u daarom op geregelde tijdstippen gevraagd worden foto’s te bezorgen die de stand van de werken aantonen en een verklaring op eer af te leggen i.v.m. de uitvoering van de werken. Een onderzoek ter plaatse door onze deskundige in verband met de met het krediet gefinancierde werken is steeds mogelijk.

- De vrijgave van de gelden is afhankelijk van de correcte naleving van alle in de akte aangegane verplichtingen ( ondermeer en in het bijzonder uw afbetalingsverplichting).

- Wij betalen voorschotfacturen op nog uit te voeren werken in principe ten belope van maximum 30 % van de totale kostprijs van deze werken (inclusief BTW).

- Wij kunnen slechts een beperkt deel van het krediet, namelijk in totaal voor maximum 15 000 EUR, in schijven op uw eigen bankrekening storten. Hiermee kan u dan zelf kleine facturen en/of kostennota’s van materialen (geen werktuigen) in verband met de voorziene werken aan uw woning betalen. U zal ons de bewijsstukken van elke uitbetaalde schijf dienen te bezorgen via dit platform vooraleer u een volgende schijf kan aanvragen. Een eerste schijf kan op uw eenvoudig verzoek worden uitgekeerd.

Alle documenten die op de website ter beschikking worden gesteld, zijn aangemaakt in het universeel formaat PDF (Portable Document Format).

Dit type documenten kan gelezen worden met diverse software-programma’s. Een veel gebruikte software hiervoor is bijvoorbeeld “Adobe Acrobat Reader” welke gratis te installeren is via Adobe Reader

Via de browser kan ingesteld worden met welke software dergelijke PDF-documenten kunnen worden geopend. Deze instellingen zijn afhankelijk van de gebruikte browser. Voor de meest courante browser kan je op de volgende website vinden hoe de instellingen kunnen aangepast worden: PDF-plugin configuratie

Voor gebruikers van de Google-Chrome browser kan volgende procedure hierbij helpen: Pdf's openen in Chrome

Een mogelijk alternatief, om deze bestanden te lezen, is om het bestand te downloaden en vervolgens dit te openen met een PDF-lees programma.

Huurwaarborglening

Er wordt je geen huurwaarborglening toegekend indien je op het ogenblik van de beoordeling door het Vlaams Woningfonds niet voldoet aan de toekenningsvoorwaarden.

Voorts wordt je geen huurwaarborglening toegekend als

- al eerder twee huurwaarborgleningen werden toegekend, waarvan de terugbetalingstermijn nog niet verstreken is;

- je een betalingsachterstand hebt bij een eerder verleende huurwaarborglening;

- een eerder verleende huurwaarborglening vervroegd opgeëist werd ingevolge onjuiste en onvolledige verklaringen afgelegd te kwader trouw en er nog geen termijn van drie maanden verstreken is sinds de volledige vervroegde terugbetaling na die opeising.

Iedereen die als huurder de huurovereenkomst ondertekent of zal ondertekenen, wordt beschouwd als aanvrager.

Door de loutere aanvraag in te dienen ga je als aanvrager akkoord met de terugbetalingsvoorwaarden en ben je dus verbonden als het Vlaams Woningfonds oordeelt dat je aan de toekenningsvoorwaarden voldoet. Een aparte kredietovereenkomst dient dus nadien niet meer te worden ondertekend.

Nadat de huurwaarborglening werd toegekend, gaat je dossier naar onze dienst beheer.

Je kan steeds je digitaal kredietdossier raadplegen of een vraag stellen via MijnWoningfonds.

Je kan deze dienst bereiken of per mail hwl@vlaamswoningfonds.be of op volgend nummer: 02 548 91 11 (iedere voormiddag tussen 8.30 uur en 12 uur).

Je kan beroep aantekenen bij de toezichthouder tegen de beslissing dat je niet voldoet aan de toekenningsvoorwaarden. Het beroep moet op straffe van onontvankelijkheid met een aangetekende brief ingediend worden binnen een vervaltermijn van dertig kalenderdagen vanaf de postdatum van de brief waarmee de beslissing is gemeld.

De toezichthouder beoordeelt de gegrondheid van het beroep en bezorgt jou en het Vlaams Woningfonds zijn beoordeling binnen twee weken vanaf de datum van de afgifte op de post van jou aangetekende brief.

Als de toezichthouder het beroep gegrond beoordeelt, kent het Vlaams Woningfonds de huurwaarborglening toe.

De gegevens van de toezichthouder zijn:

Wonen-VlaanderenAfdeling Toezicht

Herman Teirlinckgebouw

Havenlaan 88 bus 22

1000 Brussel

Indien je niet binnen de drie maanden nadat de huurovereenkomst is ingegaan, bent gedomiciliërd op het adres van de huurwoning ben je een intrest verschuldigd van vier derde van de sanctierentevoet zonder lager te kunnen zijn dan 2 %.

Je mag de huurwaarborglening op elk ogenblik geheel of gedeeltelijk vervroegd terugbetalen.

Er wordt geen wederbeleggingsvergoeding aangerekend.

Op gemotiveerd verzoek kan:

- de oorspronkelijke betalingstermijn met zes maanden worden verlengd en het verschuldigde maandbedrag daaraan worden aangepast;

- een betalingsuitstel worden toegestaan; de termijn waarin de lening moet worden terugbetaald, wordt daarmee verlengd.

Let op: geld lenen, kost ook geld.

Je kan beroep aantekenen bij de toezichthouder tegen de beslissing dat geen verlenging van de betalingstermijn of uitstel van betaling wordt toegekend. Het beroep moet op straffe van onontvankelijkheid met een aangetekende brief ingediend worden binnen een vervaltermijn van dertig kalenderdagen vanaf de postdatum van de brief waarmee de beslissing is gemeld.

De toezichthouder beoordeelt de gegrondheid van het beroep en bezorgt jou en het Vlaams Woningfonds zijn beoordeling binnen drie weken vanaf de datum van de afgifte op de post van jou aangetekende brief.

Als de toezichthouder het beroep gegrond beoordeelt, kent het Vlaams Woningfonds de gevraagde verlening of uitstel van betaling toe.

De gegevens van de toezichthouder zijn:

Wonen-VlaanderenAfdeling Toezicht

Herman Teirlinckgebouw

Havenlaan 88 bus 22

1000 Brussel

Bij een betalingsachterstand van twee vervallen maandelijkse afbetalingen zal het OCMW van jouw woonplaats op de hoogte worden gebracht.

Een betalingsachterstand kan eveneens aanleiding geven tot een melding aan de “Centrale voor Kredieten aan Particulieren”.

De lening wordt vervroegd volledig opgevorderd bij een achterstand van ten minste twee vervallen maandelijkse afbetalingen of een bedrag dat gelijk is aan 20 % van het nog terug te betalen totaalsaldo én je 1 maand nadat je een aangetekende zending met ingebrekestelling hebt ontvangen, je verplichtingen niet bent nagekomen. In afwachting van de vervroegde terugbetaling wordt je de wettelijk voorziene sanctierente aangerekend.

Niet-betaling kan aanleiding geven tot gedwongen invorderingsmaatregelen zoals beslag op je inkomsten.

Verzekering gewaarborgd wonen

Er gelden alleen inkomensgrenzen voor personen die een lening aangaan voor:

- een nieuwbouw;

- de aankoop van een nieuwbouw;

- vervangingsbouw (= een oude woning volledig afbreken en op dezelfde plaats een nieuwe woning bouwen)

waarvan de bouwvergunning werd aangevraagd vóór 1 januari 2012 en het peil van het primair energieverbruik van de woning hoger is dan E70.

Is het E-peil van uw woning hoger dan E70 én uw gezamenlijk belastbaar inkomen ligt boven de inkomensgrens, dan komt u niet in aanmerking voor de verzekering. Is het E-peil van uw woning lager of gelijk aan E70, dan komt u wel in aanmerking voor de verzekering, ook als uw inkomen boven de inkomensgrens ligt. U moet natuurlijk ook voldoen aan de andere voorwaarden.

De volgende inkomensgrenzen zijn van toepassing:

- 55 010 euro voor een alleenstaande;

- 78 590 euro voor wettelijk of feitelijk samenwonenden, te verhogen met 4 410 euro per persoon ten laste;

- 78 590 euro voor een alleenstaande persoon met een persoon ten laste, te verhogen met

4 410 euro per persoon ten laste vanaf de tweede persoon ten laste.

Het inkomen wordt nagegaan aan de hand van het gezamenlijk belastbaar inkomen zoals vermeld op het laatst gekende aanslagbiljet van de personenbelasting. Het gezamenlijk belastbaar inkomen van elke ontlener die in de woning woont wordt samengeteld, ook wanneer men geen aanvrager is.

Het inkomen wordt automatisch door het Vlaams Woningfonds opgevraagd, u hoeft ons uw inkomen dus niet zelf te bezorgen.

In alle andere gevallen geldt er geen inkomensgrens.

Neen. Als u op het ogenblik dat u de aanvraag indient aan de slag bent als werknemer, dan moet u ook de 12 voorafgaande maanden als werknemer hebben gewerkt. Dit met uitzondering van korte onderbrekingen waarvan de totale duur niet meer dan 10 dagen bedraagt.

Ja, op voorwaarde dat u in de twaalf maanden voorafgaand de aanvraag maximum tien dagen niet verbonden bent geweest door een arbeidsovereenkomst.

Neen. Als u op het ogenblik dat u de aanvraag indient aan de slag bent als zelfstandige, dan moet u ook de 12 voorafgaande maanden deze zelfstandige activiteit hebben uitgeoefend. Bovendien moet u deze zelfstandige activiteit uitgeoefend hebben in hoofdberoep.

Nee. Een geherfinancierde lening komt niet in aanmerking voor verzekering gewaarborgd wonen. U kan voor deze lening dus geen verzekering aanvragen.

Neen. Op het moment dat u de aanvraag voor de verzekering indient, moet u aan het werk zijn met een arbeidsovereenkomst of als zelfstandige.

Neen. Op het moment dat u de aanvraag voor de verzekering indient, moet u aantonen dat u de 12 voorafgaande maanden ononderbroken gewerkt hebt met een arbeidsovereenkomst of als zelfstandige. Kan u dat niet aantonen, dan komt u niet in aanmerking voor de verzekering.

Ja, op voorwaarde dat u in de twaalf maanden voorafgaand de aanvraag maximum tien dagen niet verbonden bent geweest door een arbeidsovereenkomst. U moet bovendien ook voldoen aan de andere voorwaarden.

Ja. U moet niet in België werken om in aanmerking te kunnen komen. U mag dus in het buitenland werken (als werknemer of als zelfstandige) op het ogenblik van indienen van de aanvraag, of u mag in het buitenland gewerkt hebben tijdens de 12 maanden voorafgaand aan de aanvraag.

Om als zelfstandige in aanmerking te komen moet u de afgelopen 12 maanden als zelfstandige in hoofdberoep hebben gewerkt. Werkt u, naast uw zelfstandige activiteit in bijberoep, al minstens 12 maanden als werknemer waarbij u maximaal tien dagen niet verbonden bent geweest met een arbeidsovereenkomst, dan komt u in aanmerking voor de verzekering. U moet bovendien ook voldoen aan de andere voorwaarden.

Ja, op voorwaarde dat u de afgelopen 12 maanden ook als zelfstandige in hoofdberoep hebt gewerkt. U moet bovendien ook voldoen aan de andere voorwaarden.

Ja, als u in de 12 maanden voor de aanvraag hebt gewerkt. U mag in de twaalf maanden voor de aanvraag maximum tien dagen niet verbonden zijn geweest door een arbeidsovereenkomst.

Ja, als u in de 12 maanden voor de aanvraag hebt gewerkt. U mag in de twaalf maanden voor de aanvraag maximum tien dagen niet verbonden zijn geweest door een arbeidsovereenkomst.

Ja, op voorwaarde dat u in de 12 maanden voor de aanvraag maximum tien dagen niet verbonden bent geweest door een arbeidsovereenkomst. U moet bovendien ook voldoen aan de andere voorwaarden.

Ja, ook met een deeltijdse arbeidsovereenkomst komt u in aanmerking voor de verzekering. U moet bovendien ook voldoen aan de andere voorwaarden.

Ja, op voorwaarde dat u in de twaalf maanden voor de aanvraag maximum tien dagen niet verbonden bent geweest door een arbeidsovereenkomst.

Neen, niet alle leningen komen in aanmerking voor de Verzekering Gewaarborgd Wonen.

Volgende leningen komen niet in aanmerking:

- leningen waarvan de eerste of enige kapitaalsopname meer dan een jaar voor de aanvraag heeft plaatsgevonden;

- herfinanciering: het gedeelte van leningen dat afgesloten werd ter vervanging van een andere hypothecaire lening;

- leningen waarvan het geleende bedrag voor het bouwen, het kopen of het kopen met renovatie minder dan 50.000 euro bedraagt;

- leningen waarvan het geleende bedrag voor het renoveren van een woning minder dan 25.000 euro bedraagt;

- leningen die enkel en alleen bestemd zijn voor de financiering van de aankoop van een bouwgrond; als de aanvraag bedoeld is voor een lening voor de grond in combinatie met een lening voor de bouwwerken binnen één kredietopening kunnen ze wel in aanmerking komen, op voorwaarde dat de eerste opname in het totale krediet (grond + bouwwerken) op de aanvraag niet langer dan één jaar geleden heeft plaatsgevonden (is de eerste opname in het totale krediet toch langer dan een jaar voor de aanvraag gebeurd, dan komt ook de lening voor de bouwwerken niet in aanmerking);

- overbruggingskredieten: kredieten die bedoeld zijn om een beperkte periode in de tijd te overbruggen tussen de aankoop van een nieuwe woning en de verkoop van een vorige woning;

- het gedeelte van een lening dat wordt gesloten op naam van een rechtspersoon, of dat bestemd is voor een gebouw of een deel van een gebouw dat gebruikt wordt voor handels- of beroepsdoeleinden.

- De lening aangegaan voor het bouwen van een woning (inclusief vervangingsbouw) waarvan het peil van primair energieverbruik hoger is dan E70 en het inkomen (vastgesteld op basis van het laatst gekende aanslagbiljet) hoger is dan de inkomensvoorwaarden.

Alle leners moeten voldoen aan de voorwaarde dat ze geen andere woning volledig in volle eigendom mogen hebben. Alleen de aanvragers moeten voldoen aan de tewerkstellingsvoorwaarden en arbeidgeschiktheidsvoorwaarden. Als uw partner niet voldoet aan bijvoorbeeld de tewerkstellingsvoorwaarden doordat hij bijvoorbeeld werkloos is op het moment van de aanvraag, kan u de aanvraag toch indienen, voor zover u wel voldoet aan alle voorwaarden. U ondertekent de aanvraag dan als lener en als aanvrager, uw partner ondertekent de aanvraag enkel als lener.

Ja dat kan. Als u voordien al verzekerd was voor deze woning, dan hoeft u geen nieuwe verzekering aan te vragen voor de nieuwe inkooplening. Uw bestaande verzekering blijft voor u (niet voor de ex-partner) verder lopen. Op het ogenblik dat u onvrijwillig werkloos of arbeidsongeschikt zou worden of uw activiteiten als zelfstandige moet stopzetten en van de verzekering wil gebruik maken, moet u wel de verzekeraar op de hoogte brengen van de verandering in de verzekerde lening. U vindt alle contactgegevens van de verzekeraar in de polis die u van hen gekregen heeft nadat u tot de verzekering werd toegelaten.

Als u nog geen verzekering gewaarborgd wonen heeft voor uw woning, kan u de verzekering aanvragen voor uw nieuwe lening om de woning in te kopen. Zowel het hypothecair krediet afgesloten voor de eventuele oplegsom, als het hypothecair krediet voor de overname van het oude krediet, komen in aanmerking voor de verzekering.

Het energiepeil van uw woning wordt bepaald door een daarvoor aangestelde verslaggever, de EPB-verslaggever. Dit is een architect, een burgerlijk ingenieur-architect, een burgerlijk of industrieel ingenieur of een bio-ingenieur, die de startverklaring (dit is een voorlopige schatting van het E-peil van de woning) en het energieprestatiecertificaat (dit is het definitieve E-peil van de woning) opmaakt.

Gelieve de startverklaring bij aanvraag te voegen indien de bouwvergunning van de woning is aangevraagd vóór 1 januari 2012. Voor bouwvergunningen aangevraagd vanaf 1 januari 2012 moet het energiepeil van de woning sowieso lager of gelijk zijn aan E70.

Ja. Wanneer het E-peil van uw woning lager of gelijk is aan 70 én uw inkomen ligt onder de inkomensgrens, dan hebt u recht op een hogere maximale tegemoetkoming van de verzekeraar: 600 euro i.p.v. 500 euro. Om te weten of uw inkomen boven of onder de inkomensgrens ligt, moeten we uw inkomen nagaan.

Met verkoopwaarde wordt bedoeld de waarde van uw woning bij een vrije onderhandse verkoop. Aan uw kredietverstrekker wordt gevraagd om op het Document 5 Inlichtingen met betrekking tot de hypothecaire lening een geschatte verkoopwaarde voor uw woning in te vullen. We gaan er namelijk van uit dat uw kredietverstrekker weet wat uw woning waard is bij het toestaan van de lening. Het is dus niet de bedoeling dat u kosten maakt en de woning speciaal voor de verzekeringsaanvraag laat schatten. Is uw kredietverstrekker van mening dat uw woning meer waard is dan 401 290 euro of 461 480 euro als uw woning gelegen is in één van de gemeenten opgenomen op de lijst van gemeentes met een verhoogde verkoopwaarde, dan zult u niet in aanmerking komen voor de verzekering.

Bij de aankoop van een woning geldt de effectief betaalde prijs, die vermeld wordt in de aankoopakte, als onderhandse verkoopwaarde. Indien er ook sprake is van een renovatie, dan wordt de waarde van het goed vermeerderd met de volledige renovatiekost, exclusief BTW.

Wanneer het echter om een nieuwbouwwoning gaat, dan behelst de waardebepaling van het totale project enerzijds de waarde van de bouwgrond en anderzijds de constructiewaarde van de volledig afgewerkte woning, exclusief BTW.

Het Vlaams Woningfonds kan te allen tijde bij twijfel zowel de eigendomstitel als hypothecaire kredietakte opvragen ter verificatie van de verkoopwaarde van uw woning.

Met eerste of enige kapitaalsopname bedoelt men de datum waarop de kredietverstrekker het geleende kapitaal (of een deel ervan) vrijgeeft en u het hele bedrag of een eerste deel ervan opneemt. Het is dus het ogenblik waarop u van de kredietverstrekker de volledige som of een gedeelte ervan krijgt. Dit is niet de datum waarop u de eerste aflossing van uw lening terugbetaalt aan uw bank!

Opgelet: als u de dossierkosten mee ontleent en deze worden vrijgegeven aan de bank is dit ook een kapitaalsopname.

U kan uw aanvraag tot de Verzekering Gewaarborgd Wonen maar indienen nadat de eerste of enige kapitaalsopname heeft plaatsgevonden. Vanaf de datum van de eerste of enige kapitaalsopname heeft u maximum één jaar tijd om uw aanvraag in te dienen. Dient u uw aanvraag te laat in, dan zal u niet in aanmerking komen voor de verzekering!

Indien u de hypothecaire lening bij het Vlaams Woningfonds heeft afgesloten, heeft u reeds, na het verlijden van de kredietakte, het ingevuld Document 5 Inlichtingen met betrekking tot de hypothecaire lening(en) via mail van ons ontvangen. Dit document dient u bij uw aanvraag Verzekering Gewaarborgd Wonen te voegen.

In alle andere gevallen dient u nog aan uw kredietinstelling te vragen om Document 5 Inlichtingen met betrekking tot de hypothecaire lening(en) in te vullen. Het ingevulde formulier dient u bij uw aanvraag Verzekering Gewaarborgd Wonen te voegen.

Als de andere woning verkocht is, dan bezorgt u aan de dienst verzekering gewaarborgd wonen een kopie van de notariële verkoopakte, of een notarieel attest van verkoop. Als u nog maanden moet wachten op de officieel getekende akte, dan mag u ook een kopie van het ontwerp sturen. Hebt u alleen nog maar een compromis en kan u niet wachten op de akte, dan stuurt u een kopie van de compromis. Bij twijfel contacteert u best de dienst verzekering gewaarborgd wonen.

Nee! Het is belangrijker dat uw aanvraag op tijd op onze dienst toekomt (u hebt één jaar vanaf de datum van de eerste geldopname in de lening, dit is meestal de aktedatum) dan dat uw aanvraag volledig is. Van zodra u Document 1 Verklaring lener(s) en Document 2 Verklaring aanvrager(s) (digitaal) ingevuld en ondertekend hebt, kunnen we een aanvraag opstarten. U krijgt nadien twee maanden tijd om alle ontbrekende info (attest van de werkgever, attest van de kredietinstelling...) na te sturen.

U moet een tegemoetkoming aanvragen bij de verzekeraar. Nadat u bent toegelaten tot de verzekering, hebt u van de verzekeraar via de post een polis ontvangen. In deze polis staat uitgelegd hoe u een tegemoetkoming moet aanvragen en welke documenten u daarbij aan de verzekeraar moet bezorgen (een kopie van de loonfiches van de laatste maanden, een attest van de RVA of een medisch attest, ...). In de polis staan ook contactgegevens van de verzekeraar. Hou deze polis dus altijd goed bij! Voor alle verdere info hierover, kan u de verzekeraar via het volgende adres bereiken: schadebeheer@ethias.be.

Er is een wachttijd van drie maanden: u moet drie maanden volledig werkloos of arbeidsongeschikt zijn, voordat u recht hebt op een tegemoetkoming.

U krijgt maximaal 500 euro of 600 euro per maand. Het maximumbedrag van 600 euro kan enkel toegekend worden aan mensen die een woning hebben gebouwd waarvan het peil van primair energieverbruik lager of gelijk is aan de E70 norm en daarnaast ook een belastbaar inkomen hebben dat lager of gelijk is aan deze inkomensvoorwaarden. Het bedrag dat u effectief krijgt kan lager zijn dan 500 euro of 600 euro per maand, en is afhankelijk van de maandelijkse afbetaling van uw lening, het geleden inkomensverlies en de duur van de periode dat u beroep doet op de tegemoetkoming. De tegemoetkoming wordt maandelijks aan uw kredietverstrekker uitbetaald.

Als u onvrijwillig werkloos bent, kan u gedurende maximaal 18 opeenvolgende maanden een tegemoetkoming ontvangen. Om in aanmerking te komen voor een volgende periode van maximaal 18 opeenvolgende maanden tegemoetkoming, moet u eerst kunnen aantonen dat u gedurende minstens drie maanden opnieuw aan het werk was.

Als u uw zelfstandige activiteiten hebt moeten stopzetten kan u in aanmerking komen voor een tegemoetkoming, voor zover u recht hebt op het overbruggingsrecht of recht hebt op een werkloosheidsuitkering op basis van een vroeger tewerkstelling. Als u recht hebt op het overbruggingsrecht kan u een tegemoetkoming ontvangen, voor de periode dat u recht hebt op het overbruggingsrecht. Als u recht hebt op een werkloosheidsvergoeding kan u gedurende maximaal 18 opeenvolgende maanden een tegemoetkoming ontvangen. Om in aanmerking te komen voor een volgende periode van maximaal 18 opeenvolgende maanden tegemoetkoming, moet u eerst kunnen aantonen dat u gedurende minstens drie maanden opnieuw aan het werk was.

Als u arbeidsongeschikt bent, kan u gedurende maximaal 36 opeenvolgende maanden een tegemoetkoming ontvangen.

Neen. Als u werkloos of arbeidsongeschikt wordt of als u uw zelfstandige activiteiten hebt moeten stopzetten en u ontvangt gedurende een bepaalde periode een maandelijkse tegemoetkoming van de verzekeraar, dan moet u die achteraf niet terugbetalen.

Eens u verzekerd bent en u besluit nadien om uw lening te laten herfinancieren, bij dezelfde bank of bij een andere, dan heeft dat geen effect op uw verzekering. De verzekering blijft gewoon verder lopen. U hoeft ons niet op de hoogte te brengen van de herfinanciering en u hoeft geen nieuw document door uw kredietverstrekker te laten invullen.

Op het ogenblik dat u werkloos of arbeidsongeschikt zou worden of onvrijwillig bent moeten stoppen met uw activiteiten als zelfstandige en u doet beroep op de verzekering, dan moet u de verzekeraar wél op de hoogte brengen van de nieuwe aflossing in de lening. Ook wanneer u van bank veranderde moet de verzekeraar dit weten. Opgelet: als de maandelijkse aflossing na de herfinanciering hoger is dan de oorspronkelijke aflossing, dan wordt het bedrag dat u nu maandelijks méér betaalt niet meegenomen in de berekening om de tegemoetkoming in de lening te bepalen.

Wat er gebeurt met de verzekering gewaarborgd wonen hangt af van wat er met de lening van de verzekerde woning gebeurt. Als u de hypothecaire lening na de verkoop volledig terugbetaalt aan de kredietverstrekker, dan stopt de lening en dan stopt ook de verzekering. Als er geen verzekerde lening meer is, is er ook geen verzekering meer. Als u een nieuwe woning wil kopen met een volledig nieuwe hypothecaire lening, dan moet u voor deze nieuwe woning opnieuw een verzekeringsaanvraag indienen. U moet ook terug aan de voorwaarden voldoen om te kunnen worden verzekerd.

Als u de hypothecaire lening na de verkoop overdraagt op een nieuwe woning (we spreken hier dan van 'pandwissel'), dan blijft de verzekerde lening bestaan en dan blijft ook de verzekering bestaan. U moet dus geen nieuwe verzekeringsaanvraag indienen voor de nieuwe woning. U moet wel de verzekeraar op de hoogte brengen van de pandwissel. U kan contactgegevens van de verzekeraar vinden in de polis die u hebt gekregen nadat u werd toegelaten tot de verzekering.

Vind je jouw vraag niet terug?

Vlaams Woningsfonds helpt je graag verder. Neem gerust contact op met één van onze provinciale kantoren.